|

チャートワークス 2016年7月3日号 ゴールド |

UPDATE 2016.07.04 |

インスティテューショナル・アドバイザーズ

ロス・クラークによるテクニカル分析

ゴールド、7月初旬のブレークアウト、EU離脱、1308ドルの敷居とスピードライン

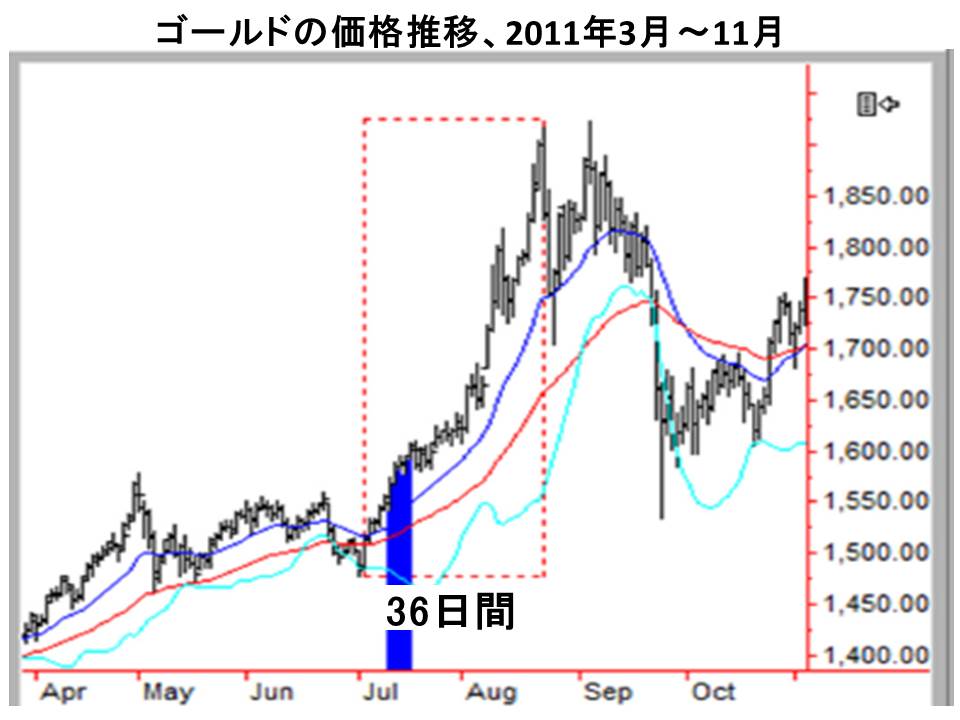

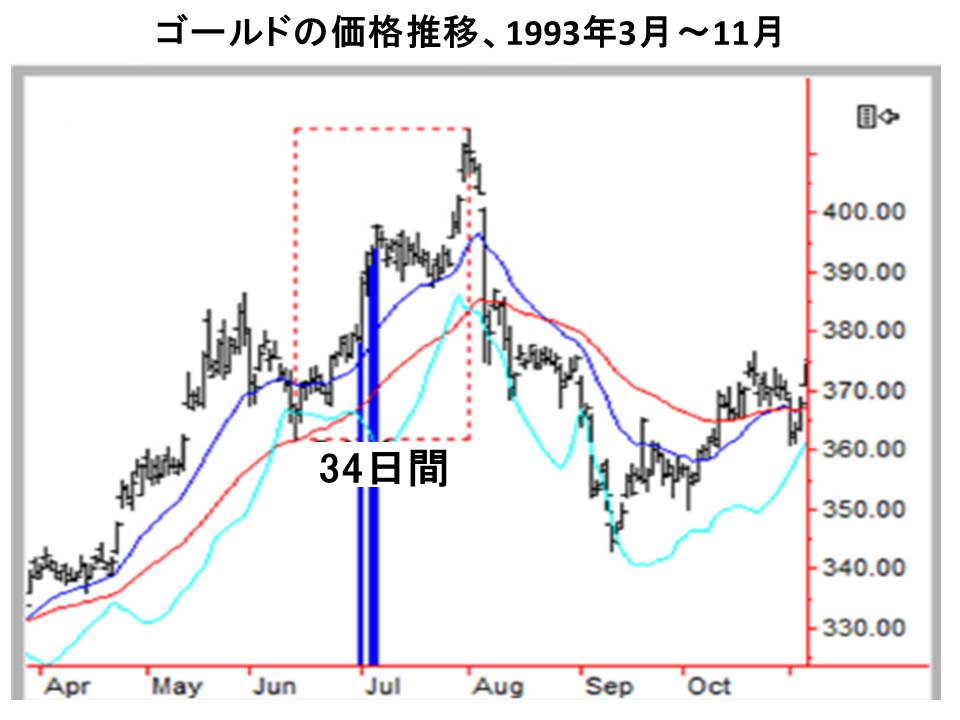

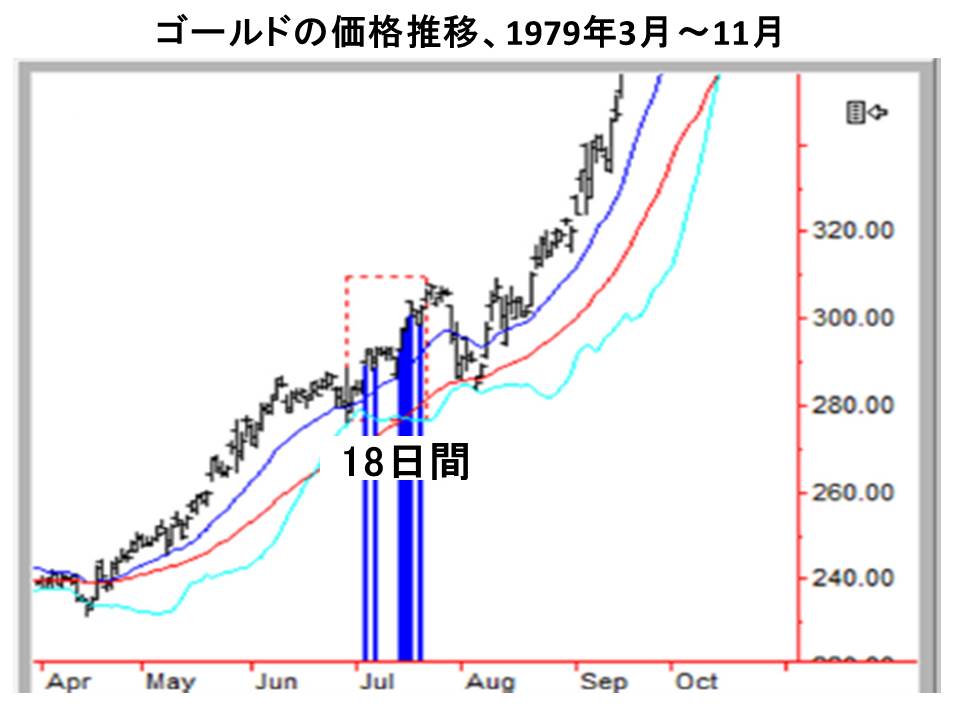

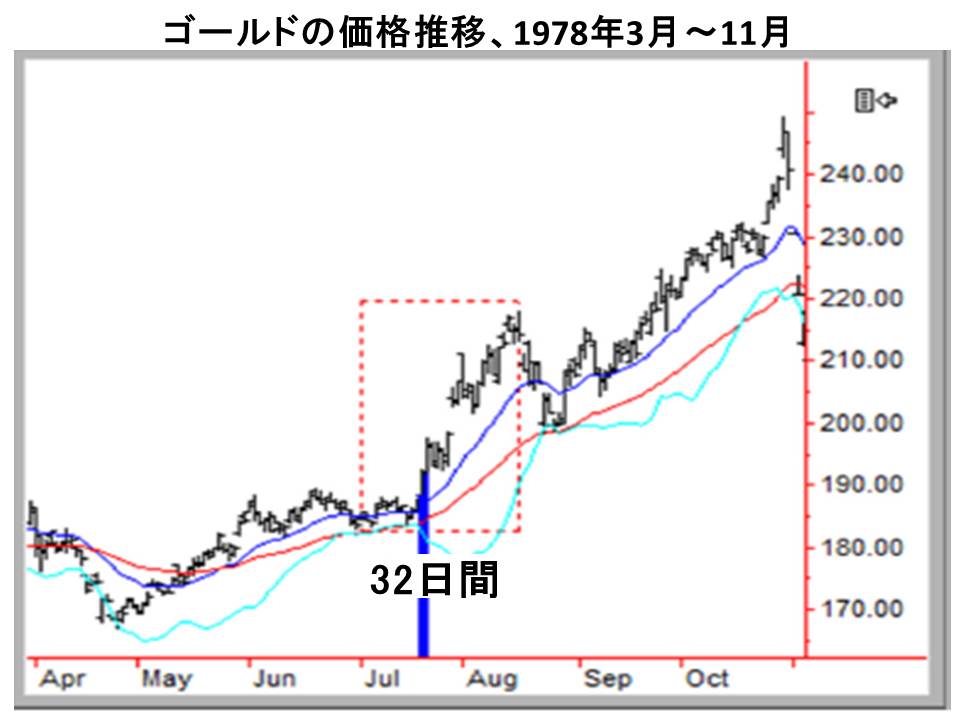

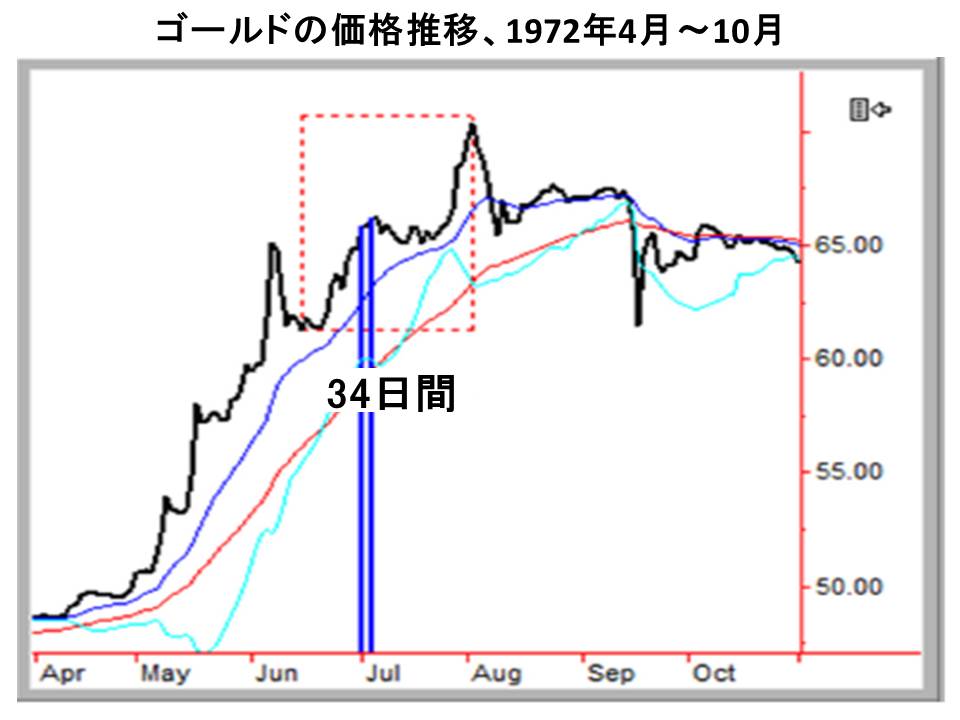

7月第3週までのブレークアウト: 過去40年間でゴールド地金価格が7月第3週までに年初来高値を付けた事例はたった7つしかない。(通常、7月は季節要因上の安値を付けることが多い月だ。)ほとんどのケースでは、ゴールド価格は7月いっぱい堅調を維持する。唯一の例外は1979年で、この年にはゴールド価格は7月24日に天井を打った。

直前の安値から次の高値に向けたラリーは、だいたい32~36営業日持続する。1971年の場合は反落に転ずるまで41営業日を要したが、この年のラリー直前の調整には22日間もかかっていた。今年の例では、このラリーが次の高値に到達するまでに要する最短期間のメドは7月15~21日となる。

7月初めのブレークアウトから次の天井に達するまでは、どの年も一度も20日指数平滑移動平均(青のカーブ)を割りこまなかったことにご注目いただきたい。また、どの年も天井に到達したあとは少なくとも50日指数平滑移動平均(赤のカーブ)までか、ときにはそれを下回るところまで調整していた。

当面の最適高値目標は、引きつづき我々が注視してきた50%スピードライン上のトロイオンス当たり1425ドルである。この目標は、5月の1306ドルから1199ドルまでの調整にもとづいて割り出した、1413ドルという目標とも整合性のある位置にある。

ゴールドが7月第3週までにブレークアウトした過去の全事例

イギリスのEU離脱:イギリスの国民投票がEU離脱という予想外の結果に終わったことは、ゴールド価格に当然の影響を及ぼした。すなわち、短いときには数時間、長くても2営業日かぎりで最大10%まで上昇するという反応だ。(今回は1253ドルから1362ドルへの9%上昇となった。)6月18日のチャートワークスでも指摘したとおり、我々はゴールド価格が相対力指数(14)で32まで下がる調整を、買いに入る絶好の機会と見ている。しかし、もし38%スピードラインを超えた位置で動きつづけ、4~5月の高値を割りこまない展開となれば、今後3~4週間の見通しとしてもブルが優勢に変わる。

1308ドルの敷居: 1308ドルの敷居を上回る引け値を付けたことの重要性は、6月12日のチャートワークスで書いておいたとおりだ。ゴールド価格が原油価格の底打ちから3ヵ月以上にわたる調整をすると、直前の高値より1.6%高い敷居(直近の例では1308ドル)を超えるか、超えないかでその後の展開が大きく変わってくる。今回の事例ではこの敷居超えが実現したのだが、今後も価格がブレークアウトの水準を上回る位置で推移すれば、理想的には調整の幅を上積みした価格、現状で言えば1413ドルまで到達することになる。

Speedlines: ゴールド価格は先週1週間を通じてつねに38%スピードラインの上に位置しつづけた。過去6回の7月初めのブレークアウトでは、ゴールド価格は例外なく今後4週間のうちに50%スピードライン(現状では1425ドル)まで上昇していた。

------------------------------------------

当レポートの見解は筆者個人に属するものである。資料の情報は様々な情報源から収集したものだが、それらの正確性や完全性を保証するものではない。分析レポートは一般投資家を対象に公表され、一般の情報提供のみを目的としている。したがって、明確な投資目的、特定の経済情勢あるいはレポートの一部の読者の要望を考慮して、同レポートを作成していない。当レポートが推奨した銘柄への投資及び投資戦略の妥当性に関しては、読者は第三者に金融上の助言を求めるべきである。また当レポートの見解は将来の見通しを反映するものでないことを留意する必要がある。

我々が紹介した証券に投資したことで得た収益は変動するものであり、それぞれの証券の価格または価値が騰落する可能性があることを投資家は注意すべきである。それゆえに、投資家には当初の投資額を下回る元本割れのリスクが生じる。また過去の実績は必ずしも将来の実績を保証するものではない。レポート上の全ての情報及び見解は、金融商品に係る証券、オプション、先物取引の売買を勧誘するものではない。レポートで言及した証券及び関連の投資対象物の収益、価格は為替相場による悪影響をうける可能性がある。さらに、米国預託証券(ADR)の価格は当該証券の国の通貨価値によって影響をうけるため、ADRの投資家はADR発行先の国の為替変動リスクを引き受けることになる。そして、インスティテューショナル・アドバイザーズ・チームの構成員は自社の出版物で紹介した証券を買い持ち(ロングポジション)あるいは売り持ち(ショートポジション)することがある。